宏觀經濟因素 影響香港消費者信貸市場

環聯發佈最新2019年第三季信貸行業分析報告,顯示香港消費者信貸市場持續增長,但貸款產品的需求有所轉變。此外,儘管宏觀經濟環境不斷惡化,但過去一年的整體逾期還款比率仍然保持穩定。

根據牛津經濟研究院 (Oxford Economics) 的資料顯示,香港消費者正面臨著嚴峻的經濟環境,包括第三季的本地生產總值下跌3.2%,和9 月份的失業率上升至 2.9%。面對經濟放緩,消費者傾向利用市場上的短期流動資金信貸產品以應付日常開支。

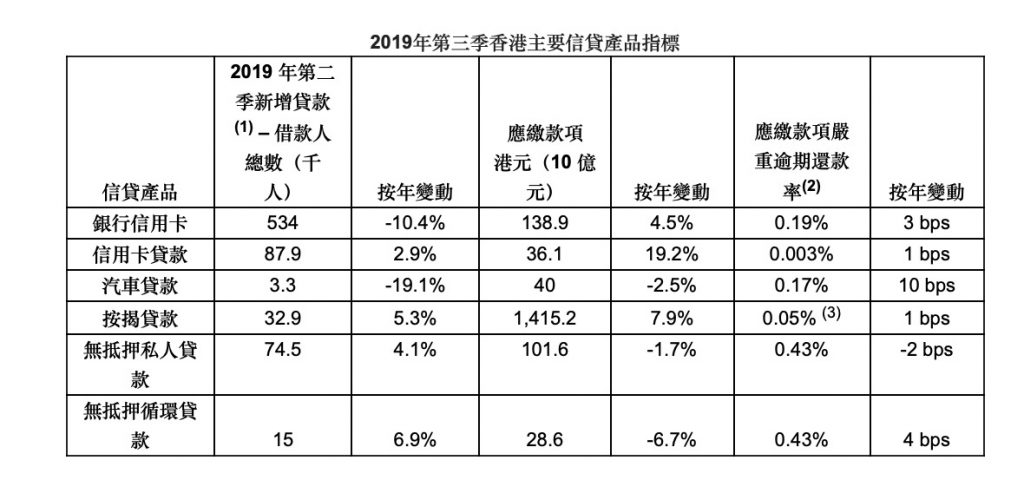

根據2019年第三季的數據,消費者的信貸行為轉變是顯而易見的。各項循環貸款產品,包括信用卡、信用卡貸款及無抵押循環帳戶的應繳款項總額按年增長8.5%,而非循環貸款產品過去一年的應繳款項總額則有所下降,當中汽車貸款下降 2.5% ,無抵押私人貸款則下降1.7%。 消費者將循環貸款產品作為提供短期流動資金的來源。因消費者信貸行為的轉變,最新一季不同貸款產品的應繳款項總額的變化有很大差異。

2019 年第二季,無抵押私人貸款及循環貸款的新增個案,分別按年增長4.1% 及6.9% (新增貸款的最新數據)。與此同時,由於新帳戶平均應繳款項減少,該兩類貸款的應繳款項總額於 2019 年第三季按年下跌。根據環聯的數據顯示,該兩類貸款新增的帳戶,風險較高的借款人(即環聯個人信貸評分的風險評級介乎 DD 與 JJ 之間)的佔比上升。而財務機構向風險較高的借款人所提供的貸款額及信貸額度通常較小,令應繳款項總額增長有所抑制。此外,由於財務公司專注放貸予風險較高的借款人,所以從銀行轉至財務公司的個人及循環貸款新增個案的比例有所增加。該兩種產品的增長反映消費者信貸需求的改變。

相反,於 2019 年第二季,信用卡及汽車貸款的新增個案分別按年下降10.4% 及19.1%。汽車貸款新增的宗數下降並不意外,因為香港的財務機構傾向為自發購買高價汽車的人提供貸款。 但是,在信用卡應繳款項上升的情況下,新發行信用卡的數量下降則更為令人驚訝。 這個現象或許表明,持卡人增加使用現有的信用卡,而非申請新的信用卡。 香港人平均持有4.6張信用卡,而目前平均持卡人僅使用每張信用卡的其總信用額度的12%,所以大多數香港人都可以增加使用現有信用卡去支持日常消費。數據反映,消費者在2019年第二季顯著使用現有信用卡作為流動資金的來源。

環聯香港研究及顧問部總監劉俊傑表示:「相比一年前,宏觀經濟環境發生了重大的變化,包括經濟負增長、失業率上升、薪金下降及房價調整等。雖然消費者貸款市場受到沈重的壓力,但消費者透過不同的模式和渠道持續消費,所以對提供流動資金的信貸產品仍然保持一定的需求。在銀行的態度轉趨保守之際,財務公司則積極爭取在個人和循環貸款的市場佔有率。」

(2) 嚴重逾期還款率是指逾期 90 日或以上的信用卡欠款,及逾期 60 日或以上的其他信貸產品欠款。

(3) 逾期還款率一般是以應繳款項總結欠計算,但按揭貸款的逾期還款率則是以帳戶結欠計算。

儘管面對不明朗因素,逾期還款率仍處於較低水平

經濟低迷加上失業率上升一般會令消費者逾期還款率惡化。然而,儘管近期香港面對各項挑戰,但 2019 年第三季的整體逾期還款率仍然維持在低水平,各主要貸款類別的逾期還款率均保持穩定。唯一例外的是汽車貸款,逾期還款率按年上升 10 點子。特別需要注意的是,個人及循環貸款在過去一年的新增個案中,風險較高的借款人的比例有所增加。個人貸款嚴重拖欠率基本上持平,個人貸款的嚴重逾期還款率僅下降2 點子至 0.43%,而循環貸款的逾期還款率則輕微上升 4 點子至 0.43%。

劉俊傑續說:「令人欣慰的是,儘管經濟前景不明朗,香港消費者仍然履行其還款責任。在消費者貸款方面,較高風險借款人的比例增加確實值得關注。財務機構在經濟衰退中仍然繼續支持消費者,而借款人還款保持穩定,可令財務機構保持增加信貸。但若經濟持續低迷,財務機構加強對貸款項目的風險監察將會是重要的一環。」

按揭貸款的應繳款項增加,可能有助於增加消費者的流動資金需求

儘管樓價自2018 年底開始調整,但過去一年按揭貸款應繳款項總額持續增長。金管局的資料顯示,2019 年第三季按揭貸款應繳款項按年增長7.9% 至14,152 億港元,或會令新造按揭借款人的償務負擔加重,從而帶動消費者對流動資金的需求。

在不利經濟環境下,財務機構更需要積極選擇低風險的貸款人

除了上述提到的消費信貸市場現況外,根據香港政府統計處公佈的最新數據,本地零售銷售額於 10 月下跌 24%,可能在未來壓抑消費者的信貸需求。

面對市場環境的改變,消費者的消費模式和財務機構的風險取態相應發生變化,財務機構在評估準借款人的還款能力上需要更為精準, 並需要更有效的解決方案幫助他們在吸納及保留客戶方面平衡風險及開拓業務。

劉俊傑認為:「鑒於目前的市場狀況,財務機構應著眼於增強他們獲取新客戶的能力。一般而言,他們必須繼續監察現有客戶的信貸表現、平衡拓展新業務的風險和回報,並按市場的變化適當地調整其貸款策略。」