戴德梁行:商舖氣氛回暖 寫字樓未見反彈

房地產服務商戴德梁行 | Cushman & Wakefield發表2023年第一季寫字樓及商舖租賃市場回顧及展望。中港通關刺激零售市場氣氛回暖,今年首兩個月零售業總銷貨額總計693億,按年錄得17.3%升幅。內地旅客重返香港,為季內商舖租金帶來上升動力。另一邊廂,甲級寫字樓再度錄得負淨吸納量,整體待租率升至17.1%水平,寫字樓租金繼續受壓,按季跌1.5%。

寫字樓市場:首季甲級寫字樓表現未見反彈

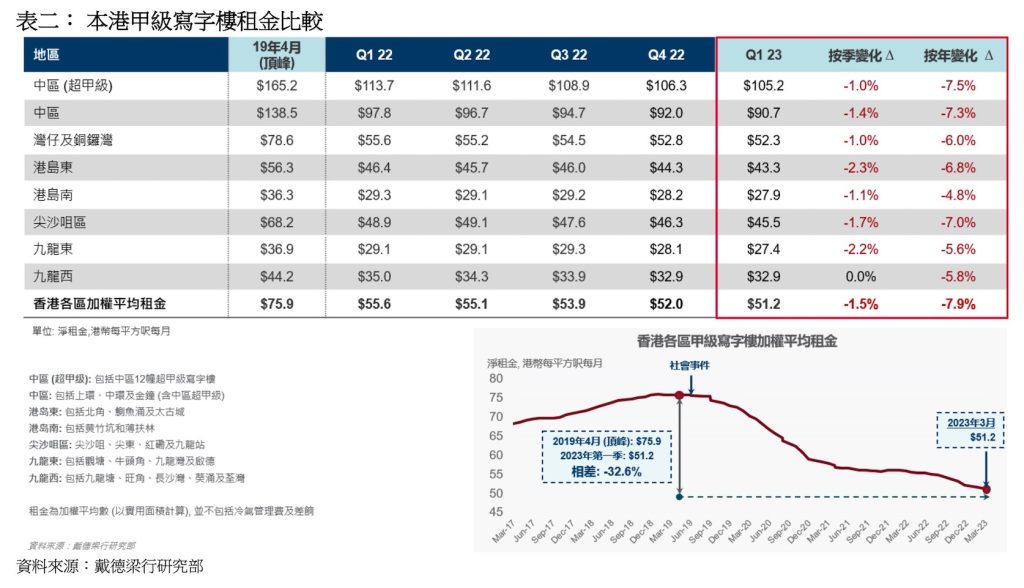

隨著本港與世界各地在2月全面通關,商業活動逐漸復常,但受農曆新年傳統淡季影響,首季甲級寫字樓整體的表現未見有明顯反彈。吸納量方面,第一季整體淨吸納量錄得負24.8萬平方呎 (表一),反映在環球經濟前境不明朗情況下企業仍以節省成本爲目標,擴租需求普遍較少。整體待租率攀升至17.1%,而租金續見下調壓力,按季回落 1.5%,與上年同期相比跌7.9%。分區而言,首季度以港島東和九龍東的租金跌幅較為明顯,均按季下調超過2% (表二)。

戴德梁行香港董事總經理及項目/企業服務部主管蕭亮輝指出:「香港在二月全面通關,讓企業的決策者得以訪港進行考察活動,加快他們落實在港辦公室擴張、減省樓面、搬遷或續租的決定。在過去數周,寫字樓的查詢及看樓活動亦逐漸回升。然而,始終這些活動後仍需要一段時間才能轉化成實際的租賃成交,因此未能即時反映在第一季度的吸納量及租賃表現當中。另外, 儘管通關為市場釋出利好信息,但目前寫字樓待租面積及待租率仍處於高水平,業主難以提高租金,預測全年租金下調幅度介乎 -2至-4%。」

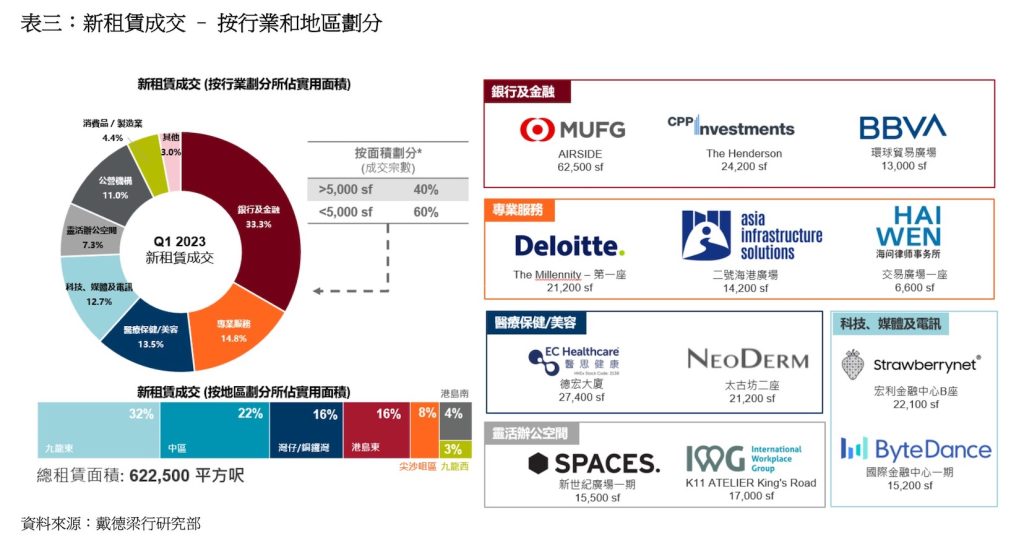

新租賃成交方面,按行業劃分,繼續以銀行及金融行業租戶 (33.3%) 面積佔比最大,其次爲專業服務行業 (14.8%) 及醫療保健/美容業 (13.5%)。按地區劃分,九龍東及中區分別佔比超過三成及兩成,當中不乏大型樓面的租賃成交 (表三)。蕭亮輝續指:「季內我們見到不少企業落實遷出傳統核心商業區以減省租賃開支,市場上亦看見一些醫療及美容行業的租客進行搬遷活動。展望未來幾個月,內地企業的潛在需求將有助帶動寫字樓租賃活動逐步恢復。另外,本年下半年度將有近200萬平方呎的新供應落成,它們已預租的面積將為市場帶來正吸納量,我們維持全年吸納量的預測約在正40萬平方呎水平。」

零售市場:各區街舖空置率普遍呈下降之勢

隨著香港與內地在2月全面通關,內地旅客回歸,為香港零售市場帶來復甦動力。今年首兩個月零售業總銷貨額總計693億,由於去年基數較低,按年錄得17.3%明顯升幅。其中,一向受內地遊客歡迎的商品類別,如“珠寶及鐘錶”、“服裝及配飾”和“藥物及化妝品”升幅最爲亮眼,分別按年大升62.6%、46.4%及22.4% (表四)。街舖空置率方面,各區空置率普遍呈下降之勢。旺角的空置率按季下降1.8個百分點至10.9%,中環則下降1.4個百分點至9.9%,尖沙咀下降1.2個百分點至15.5%,而銅鑼灣的空置率則維持在7.9%。

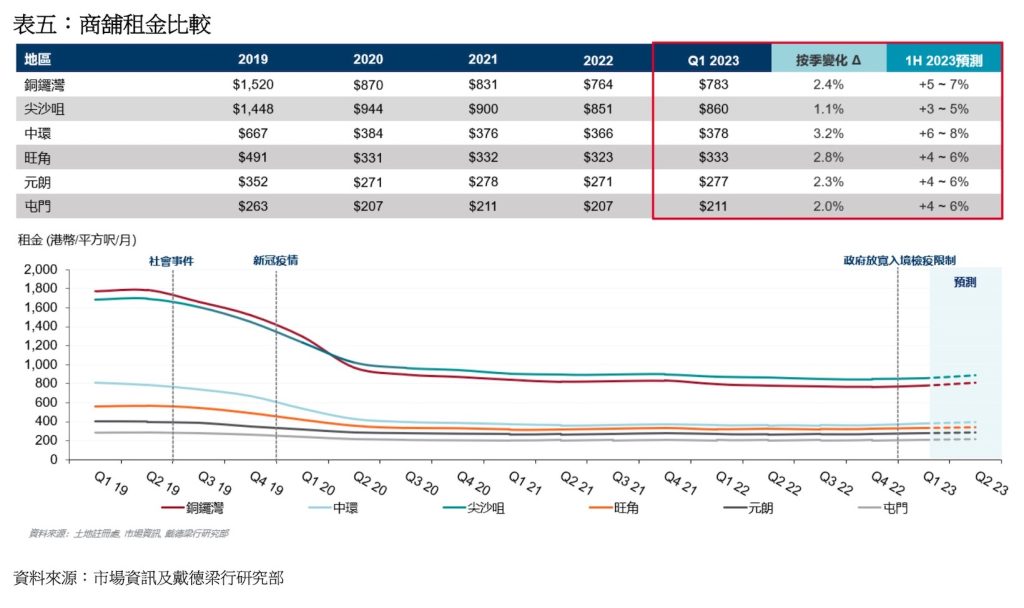

租金方面,隨著海外和內地旅客重返香港,零售市道回暖,業主叫價態度轉趨強硬。因此,核心區商舖租金結束自疫情以來的跌勢,各區租金均在低位按季回升並錄得低單位數增長 (表五)。當中,主要由本地白領消費者和高端旅客支持的中環按季升3.2%,旺角緊隨其後按季升2.8%,銅鑼灣則按季升2.4%。另一方面,餐飲舖位租金升勢持續,各區年初至今升幅介乎2.4%至3.2%。

隨著內地旅客回歸 業主叫價進取

戴德梁行執行董事及香港商舖代理及管理服務主管林應威指出:「中港兩地全面通關後,遊客數字增幅明顯,根據政府最新公佈數據顯示,二月份訪港旅客超過146萬人次,為三年內首破百萬,單計內地旅客亦已超過110萬。商舖需求因而有所提升,租金獲得支持,我們相信上半年的升幅將比原先預期的快,約3-8%。隨著內地旅客回歸,業主叫價進取。不過,零售商普遍持保守態度,季內未見有品牌大肆擴張的情況,畢竟零售商仍需要時間了解內地旅客消費模式的轉變,尤其是高端零售商和大型連鎖店。業主和潛在租户的期望落差,令租賃談判時間延長,因此,租賃成交和租金難以即時呈V形反彈。」

林應威續指:「經過三年封關,香港服務業正面對人才流失問題,人手短缺限制了零售商和餐飲業經營者的擴張速度,亦威脅著香港旅遊業的承載能力。我們認為今年上半年還是零售市場的適應期和摸索階段,較明顯的反彈和擴張活動或要到下半年才能出現。」