Visa亞太區推新支付卡服務 革新數碼支付體驗

支付和收款方式過去五年急速變化,消費者正在不斷適應嶄新的支付體驗。Visa宣布將在亞太地區推出一系列全新產品和服務,包括Visa靈活支付憑證、一拍即可 (Tap to Everything) 、點擊即付,以及數據代幣化,滿足企業、商戶、消費者及金融機構未來日益增長的需求。

促進經濟繁榮發展

Visa亞太區總裁Stephen Karpin表示:「為我們的行業帶來創新至關重要,因為支付是促進經濟繁榮發展的基石。支付生態系統正迎來龐大機遇,讓大家共同塑造全新的數碼體驗,所以業界比以往更需要緊密合作,為消費者、商戶和當地社區創造有意義的價值和影響。」

Visa亞太區產品及方案主管TR Ramachandran表示 :「在現今高度數碼化的時代,我們留意到消費者購物和管理個人資料的方式正在急速轉變。Visa今天發布的全新解決方案,能讓商貿更加個人化、方便和安全,讓消費者真正垂手掌握數碼化為本的支付體驗。」

Visa今天發布的的全新產品和服務將於今年稍後在亞太地區逐步推出,當中包括:

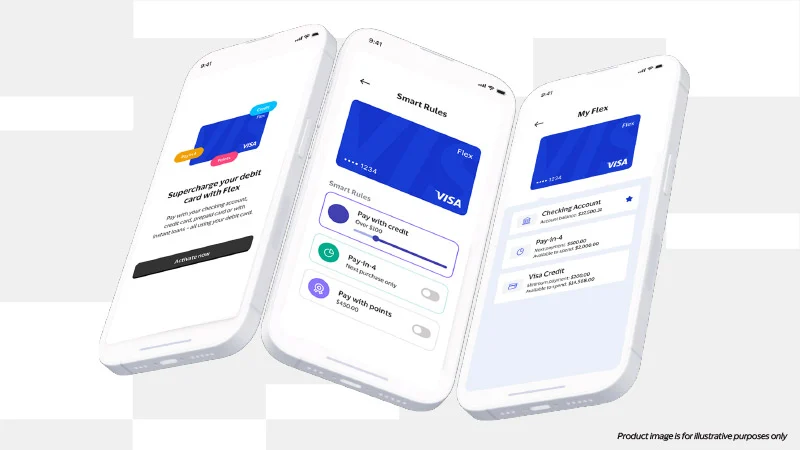

Visa靈活支付憑證 (Visa Flexible Credential)

一項Visa研究發現,超過半數的持卡人希望能在多個帳戶中使用同一身份憑證[1]。Visa靈活支付憑證 (Visa Flexible Credential) 支持單一支付卡產品,在多種支付方式之間切換,將選擇權交到消費者手中。消費者可以輕鬆進行設定,或選擇扣賬卡、信用卡,或以「先買後付」方式,甚至使用獎勵積分付款。在亞太區,三井住友信用卡公司 (SMCC) 已成爲首家採用此解決方案的銀行,並以「Olive」爲名向持卡人[2]推廣。目前該解決方案已在香港、日本、菲律賓、新加坡、泰國和越南推出,預計於今年稍後擴展至更多亞太市場。

一拍即可 (Tap to Everything)

全球有60億個流動裝置[3],配備近場通訊 (NFC) 技術供消費者使用與支付相關的感應式功能。直至2023年底,Visa一拍即付 (Tap to Pay) 的全球滲透率已達到六成半,比2019年多兩倍,進一步鞏固一拍即付作為當今最佳商貿體驗之一的地位[4]。

今年,在流動裝置上的一系列全新「一拍」方式將成為Visa的使用體驗中不可或缺的部分。

- 一拍即付 (Tap to Pay):任何裝置都能成為銷售點 (POS)

- 一拍即認證 (Tap to Confirm):在網上購物時輕鬆完成身份認證

- 一拍即綁卡 (Tap to Add Card):將信用卡更安全地添加至電子錢包或應用程式

- 一拍即轉帳 (個人對個人) (Tap to P2P, Person-to-Person):允許在親朋好友間互相轉帳

點擊即付 (Click to Pay)

以訪客身份在網上購物,需要買家手動輸入信用卡資料以完成身份認證,這過程令很多消費者都感到特別麻煩。點擊即付 (Click to Pay) 是一種與EMVCo共同開發的標準化支付解決方案,能夠在減去繁瑣流程的同時,於龐大支付規模的生態中,為顧客提供更流暢、無縫且安全的體驗。消費者只需點擊幾下即可選擇已預先登記的Visa卡在網上完成交易。此外,Visa將在亞太區多個市場與發卡機構合作,啟用全新Visa卡點擊即付 (Click to Pay) 功能,讓消費者在收到新信用卡時即可享受便捷的支付過程,省去手動輸入信用卡資料和密碼的步驟。

數據代幣化 (Data Tokens)

在過去10年,Visa一直透過代幣化支付,將持卡人賬戶的敏感資料從支付流程中移除,以提升整個支付生態系統的安全性。Visa至今在亞太地區發行的代幣數目超過10億,被當地商戶和發卡機構廣泛採用[5]。隨著更新的數據監管規定推出,為業界加強消費者數據私隱保護提供指引,以及生成式人工智能對大眾瀏覽網上資訊方式所帶來的改變,Visa相信可以透過利用支付數據以打造更嶄新及優質的服務,同時讓消費者在支付流程中擁有更多的自主控制權。Visa將利用代幣化基礎設施,爲大眾提供控制個人數據的新方式,並透過人工智能獲得更優質的購物體驗。

Visa數據代幣可讓參與項目的金融機構之消費者用戶,同意在網上購物時分享個人數據,並在其後於銀行應用程式上查閱數據被共享的位置,以及撤銷銀行應用程式的數據訪問權限。憑藉數據代幣,Visa和參與銀行能為消費者帶來全新購物體驗,讓商家能在獲得消費者同意下,提供更個人化的優惠及購物流程。在消費者同意的情況下,Visa會向商戶發放私人數據代幣,當中包括根據個人交易數據生成的人工智能見解分析。數據代幣亦可與商戶的人工智能模型結合使用,為消費者提供實時推薦。Visa還能將數據代幣傳輸給消費者的銀行,以記錄數據的分享位置,方便消費者在銀行應用程式中輕鬆查看數據共享的場景,並自行選擇撤銷訪問權限。

[1] 資料來源:於2022年11月進行的Visa Flex Account Consumer Research,評估消費者對靈活賬戶價值主張的的看法,以支持Visa向發卡機構的提案 (僅限亞太市場)。

[2] https://www.smfg.co.jp/english/gr2023/pdf/2308_ird_e19.pdf

[3] 來自於2023年 Statista 數據: https://www.statista.com/statistics/330695/number-of-smartphone-users-worldwide/

[4] VisaNet數據,2023年12月,2019年12月