環聯:加息來了 「父幹」一族恐陷火燒連環船

經營信貸資料庫的環聯資訊有限公司(TransUnion)指出,去年申請樓宇按揭的95後人數

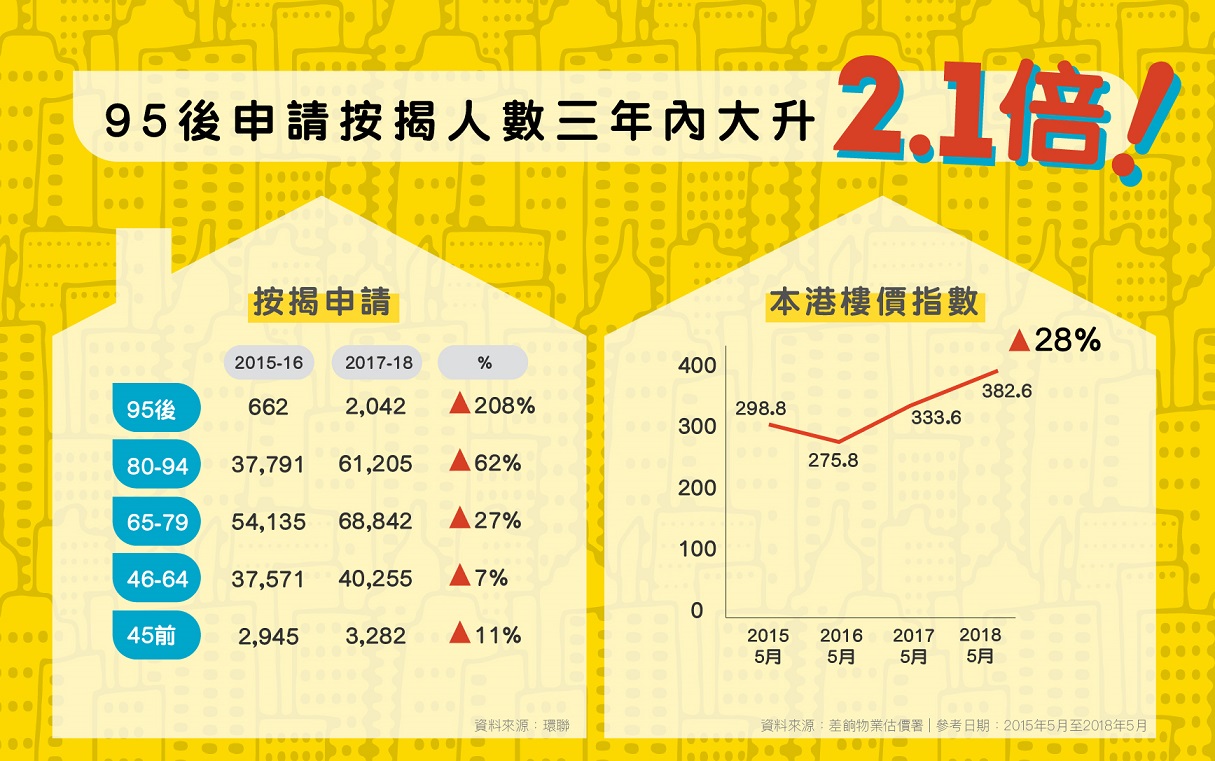

,較三年前大升2.1倍,而80-94年出生的年齡層, 去年申請樓按的人數也較三年前大增62%,數字或反映「父幹」 買樓,以及借兒女名義買樓的情況,越來越普遍。當加息周期來臨, 有機會「火燒連環船」,令一家兩代同時陷入債務危機。

95後難負擔樓價 或借出個人名義讓父母置業投資

環聯近日公布過去三年各年齡層申請按揭的數據,其中95後申請按揭的人數,由三年前的662人,大增至過去一年的2,042人,升幅為208%;至於80-94年出生的年齡層,去年申請樓按的人數為61,205人,相比三年前的37,791人大增62%。79年以前出生的三個年齡組別,即65-79年、46-64年和45年以前出生的,都有一定增幅,分別為27%、7%和11%。

95後這年齡層目前年紀最大為23歲,三年前為20歲。過去幾年本港樓價持續上升,一直維持在高昂的位置,以23歲以下這年紀,剛踏入社會收入偏低計,理論上難以負擔買樓。同時這年齡層相對較年輕,因為結婚成家而要置業的需求理應不大。由此推斷,95後的買家很可能由家人出資買樓,而單位亦不一定由這些年輕買家居住,有機會是父母利用兒女名義去購買投資物業。

上車客欠首期 資金來源或為父母加按自住樓套現

至於80-94這年齡層,目前年紀為24-38歲之間,實為置業成家的年紀。過去數年樓價一直上升,根據差餉物業估價處資料,本港私人住宅各類單位售價指數由2015年中的298.8點,升至2018年中的382.6點,升幅達28%,亦創自1997年以來的歷史高位, 反映市民不單供款壓力大增,更重要的是首期所需資金也大幅上升。

與此同時,統計處最新資料顯示,香港就業人士的工資中位數(不包括政府僱員和《最低工資條例》所豁免的實習學員、工作經驗學員和留宿家庭傭工),於2017年年中只有HK$16,800,比2015年同期的HK$15,500,升幅只有8.4%。故此有能力置業的人數理論上不會在三年間大升62%。由此推斷,這批多出來的買家當中可能有不少人需要靠父母資助首期,才能成功置業上車。

在樓價大升的情況下,即使首置客可以借足八成按揭,但加上種種雜費,很大機會需要過百萬元才有足夠資金上車。若父母沒有大筆資金,卻有一間自住樓,基於過去數年的低息環境,很有機會會把自住樓加按,取出資金為兒女支付首期。事實上,曾有發展商看準這點,提供只要有父母物業擔保,就能借120% 的貸款的付款辦法。

若在加息周期經濟逆轉 或現重大財政壓力

假如這些95後業主的買樓資金,部份由加按原有物業得來,相當於兒女在買了一個單位、負擔一份供款的同時,父母的供樓負擔(包括年期和每月還款額)也會有所增加。在目前本港低失業率、低利率的情況下,有穩定的收入作支持,供樓應該不成問題。但面對美國與香港的息差擴濶,本港銀行已逐步調升按揭利率。若一旦經濟逆轉,失業率趨升,這些按揭額倍增的家庭,或會首當其衝,出現重大財政壓力。故此環聯建議買樓人士應該量力而為,避免因為過度借貸,而出現債務危機。